Kirchenbeitrag

Ein Steuergeschenk iHv 150 Millionen Euro

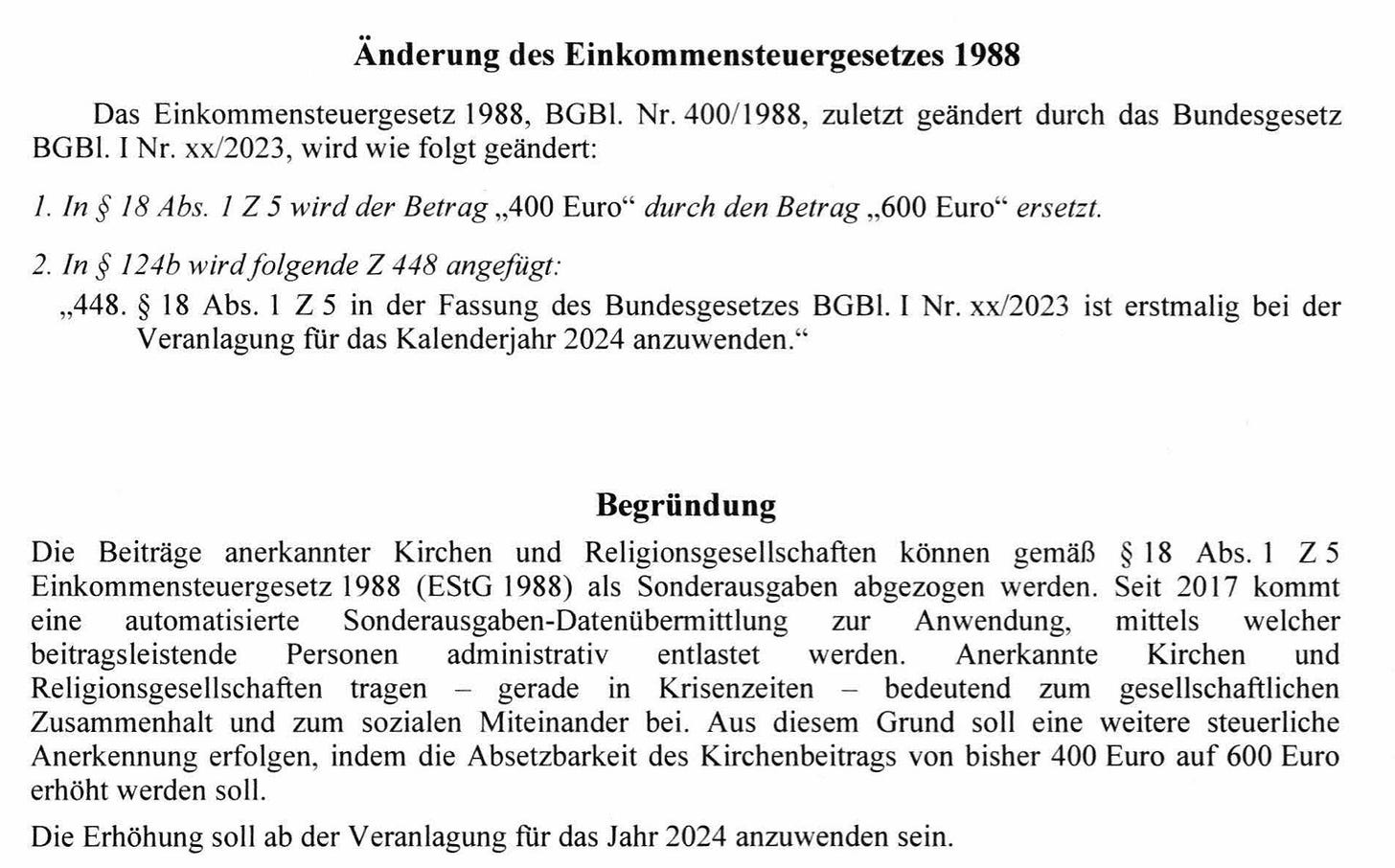

Die Grünen und die ÖVP wollen die steuerliche Absetzbarkeit des Kirchenbeitrags (und anderer verpflichtender Mitgliedsbeiträge anerkannter Religionsgesellschaften) um 50% erhöhen. Dieses Steuergeschenk an Gläubige belastet das Budget schon jetzt jedes Jahr mit rund 100 Millionen Euro. In Zukunft werden es also 150 Millionen sein.

Die Begründung der schwarzgrünen Antragsteller August Wöginger (ÖVP) und Jakob Schwarz (Die Grünen) ist geradenach haarsträubend:

Anerkannte Kirchen und Religionsgesellschaften tragen – gerade in Krisenzeiten – bedeutend zum gesellschaftlichen Zusammenhalt und zum sozialen Miteinander bei. Aus diesem Grund soll eine weitere steuerliche Anerkennung erfolgen, indem die Absetzbarkeit des Kirchenbeitrags von bisher 400 Euro auf 600 Euro erhöht werden soll.

Im Sinn einer evidenzbasierten Politik sollten die Antragsteller zumindest versuchen nachzuweisen, worin diese Beiträge um “zum gesellschaftlichen Zusammenhalt und zum sozialen Miteinander” bestehen. Das können sie freilich nicht, weil diese Leistungen frei erfunden sind. Abgesehen davon reicht eine derartige Begründung auch nicht aus, um Geld in Form von selektiven Steuererleichterungen zu verteilen, die übrigens auch eher Besserverdienenden zu Gute kommt.

Aber gehen wir es ein wenig geordneter an:

Beiträge, die von gesetzliche anerkannten Kirchen und Religionsgesellschaften als verpflichtende Mitgliedsbeiträge eingehoben worden sind, konnten bislang bis zu einer Höhe von 400.- Euro abgesetzt werden. Das ist an sich schon aus zwei Gründen zu kritisieren.

- In einem säkularen Staat, der weltanschaulich-religiöse Neutralität achtet, darf es zu keiner Bevorzugung von einzelnen Religionsgesellschaften oder Religion an sich kommen. Dieses Neutralitätsgebot wird gebrochen, indem die Mitglieder der 16 Staatsreligionen Steuervorteile genießen.Das alleine reicht als Begründung, um diese gesetzliche Bestimmung sofort zu entsorgen.

- Die steuerliche Absetzbarkeit erstreckt sich nur auf Mitglieder der 16 gesetzlich anerkannten Kirchen und Religionsgesellschaften (KuR). Alle anderen, also Mitglieder der 10 religiösen Bekenntnisgemeinschaften oder Konfessionsfreie können sich dieses Steuergeschenk nicht abholen.

Dazu kommen noch ein paar andere Einwände:

- Die in der Begründung genannten Leistungen der KuR sind, selbst wenn sie quantifiziert werden könnten, nicht durch Steuererleichterungen zu vergüten. Es ist nicht Aufgabe des Staates, “Zusammenhalt und Miteinander” zu belohnen. Und wenn das schon passiert, warum werden dann große Teile der Bevölkerung von diesem Miteinander ausgeschlossen? In diesem Sinne müsste dieses moralische Trinkgeldgeben auch auf andere zivilgesellschaftliche Leistungen ausgedehnt werden. Ein Ende der Absetzbarkeiten ist damit kaum in Sicht.

- Geraden in Zeiten, in denen sich das Budget im Nachgang einer veritablen Misswirtschaft durch Krieg in Europa und Teuerung selbst in der Krise befindet, ist Sparen angesagt. Geldgeschenke treiben den Staatshaushalt nur weiter ins Minus.

- Die Ausgaben für die Ideologien des Übernatürlichen steigen auch ohne künstliche Erhöhung. Der Staat pumpt jährlich eine Größenordnung von vier Milliarden in religiösen Einrichtungen in Form von Subventionen, Steuererleichterungen, Finanzierung religiöser Unterweisung und ja auch in Form von Leistungsentgelten. Auch aus diesem Grund sollte zumindest die verfassungswidrige steuerliche Absetzbarkeit des Kirchenbeitrags schnell abgeschafft werden.

Danke an den Abg. z NR Gerald Loacker, der mir den Hinweis auf diesen Antrag gegeben hat.

Views: 19